.

seguiteci sulla pagina Facebook: Zapping

.

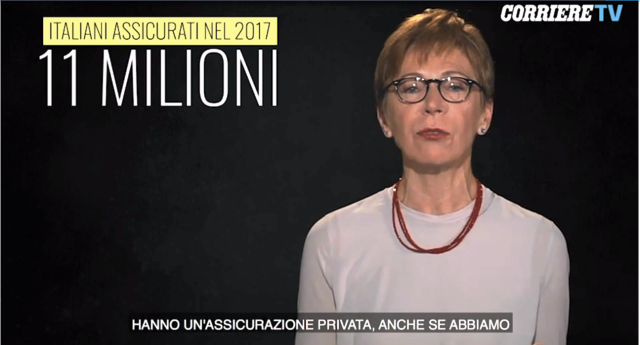

Sanità: sino ormai 11 milioni gli Italiani che hanno una assicurazione privata, ma la spesa pubblica continua ad aumentare. Qualcuno, per esempio MILENA GABANELLI, si chiede PERCHÉ?

Detrazioni fiscali

Sono 8,2 milioni i dipendenti assicurati dal datore di lavoro tramite contratti collettivi, oppure fondi di categoria (come per gli avvocati, i notai e i giornalisti). Per loro è possibile dedurre dal reddito i contributi versati fino a 3.615,20 euro all’anno, oltre al 19% delle spese sanitarie non rimborsate (con una franchigia di 129,11 euro). Anche per il datore di lavoro i contributi versati per le polizze dei dipendenti sono interamente defiscalizzati, e offrire un’assicurazione è spesso un’ottima alternativa all’aumento di stipendio. Quei 2,8 milioni di italiani che invece hanno una polizza individuale — pagata tra gli 800 e i 3.600 euro l’anno — possono portare in detrazione il 19% di tutte le spese sanitarie sostenute, anche quelle che sono state rimborsate.

Conviene assicurarsi?

Per capire se convenga o meno assicurarsi è meglio informarsi bene. Se non si vuole pagare nulla bisogna andare nelle strutture indicate dall’assicurazione, ma ci possono essere delle franchigie e dei tetti di spesa. Occorre ricordare che pure il Servizio Sanitario Nazionale è in grado di assicurare prestazioni in tempi brevi e pagando solo il ticket, basta essere disponibili ad andare in ospedali o cliniche convenzionate un po’ periferiche.

Quanto rimborsa l’assicurazione per i ricoveri

Per i ricoveri in stanza singola l’assicurazione copre fino al 72%. Calcolando che mediamente il costo è di 9.500 euro, conviene valutare se per le proprie tasche non convenga andare gratis con il Servizio Sanitario in una stanza a tre. Ci sono poi i limiti posti da alcune assicurazioni sugli interventi: ad esempio nel caso della tiroide, Unisalute copre solo l’asportazione totale e non quella parziale, nonostante la tendenza sia quella di fare interventi sempre meno invasivi, e quindi anche meno costosi. Val la pena di sottolineare che quando c’è un grave problema di salute, l’82% degli assicurati si fionda dritto nell’ospedale pubblico, e anche se possiede una super polizza, non se ne fa nulla.

Il consumo sanitario

Secondo l’«Indagine europea sulla salute» condotta dall’Istat nel 2015, che prende in considerazione le quattro settimane precedenti al sondaggio, nella fascia di età tra i 25 ai 44 anni solo il 13% si sottopone a una visita medica l’anno e il 5% a un esame. Un dato che secondo Istat non si può proiettare sull’intero anno perché rischia di essere «gonfiato». In sostanza prima di stipulare una polizza è bene fare due conti e poi valutare se, all’occorrenza, è meglio pagare di tasca propria la visita, l’esame o l’otturazione – scaricando comunque il 19% dalle tasse – oppure pagare un premio, sapendo che ci sono franchigie, tetti e spese che restano a proprio carico. Valutazioni che dipendono dall’età, dal proprio stato di salute e anche di ipocondria.

La spesa in crescita

È dimostrato che chi ha un’assicurazione fa l’83% di esami in più e l’80% in più di visite specialistiche. Prestazioni che si scaricano anche sul pubblico, dove alla fine le liste d’attesa aumentano. Il risultato è che l’idea di contenere la spesa sanitaria pubblica, incentivando le assicurazioni senza che ci siano strutture dedicate, rischia di rivelarsi un’illusione. Da una parte le casse pubbliche scontano un mancato incasso per gli sgravi fiscali, dall’altra la spesa è destinata a salire nonostante il boom di premi: nel 2016 le polizze ammontavano a 5,5 miliardi, che diventeranno 15,2 nel 2025. In concomitanza la spesa sanitaria che nel 2016 era di 112 miliardi, salirà a 120 nel 2025.

Il rischio smantellamento

Secondo il professor Aldo Piperno dell’Università di Napoli, che ha analizzato i dati ed è considerato tra i massimi esperti del fenomeno, «non ci sono riscontri empirici che lo sviluppo di un secondo pilastro privato possa ridurre la pressione sul pubblico, l’unico davvero in grado di prendersi in carico i malati cronici, i più anziani, chi ha bisogno di trapianti o di farmaci oncologici ultracostosi. Oltretutto i consumi che nascono da una copertura assicurativa privata vanno, comunque, a scaricarsi sul pubblico». Il rischio è che si vada verso una progressiva dismissione del servizio pubblico – riconosciuto da tutti come il miglior sistema sanitario al mondo – che oggi garantisce l’assistenza a tutti pagando le tasse in proporzione al reddito e il ticket, a vantaggio delle assicurazioni, che poi alzeranno i prezzi.